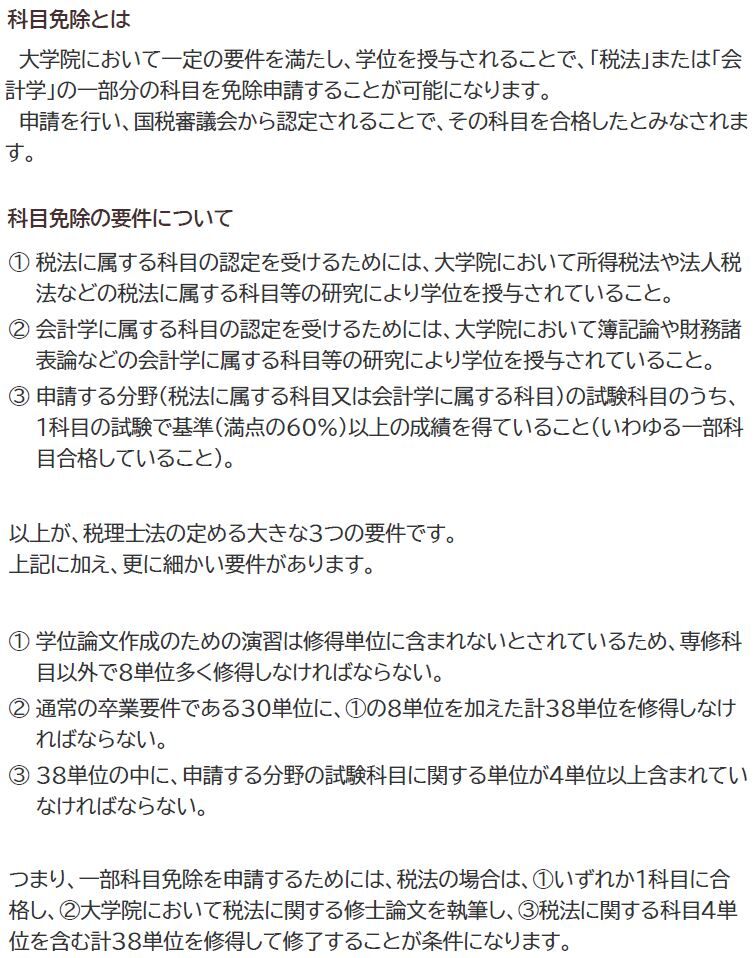

2020年春学期の成績表が届いた。

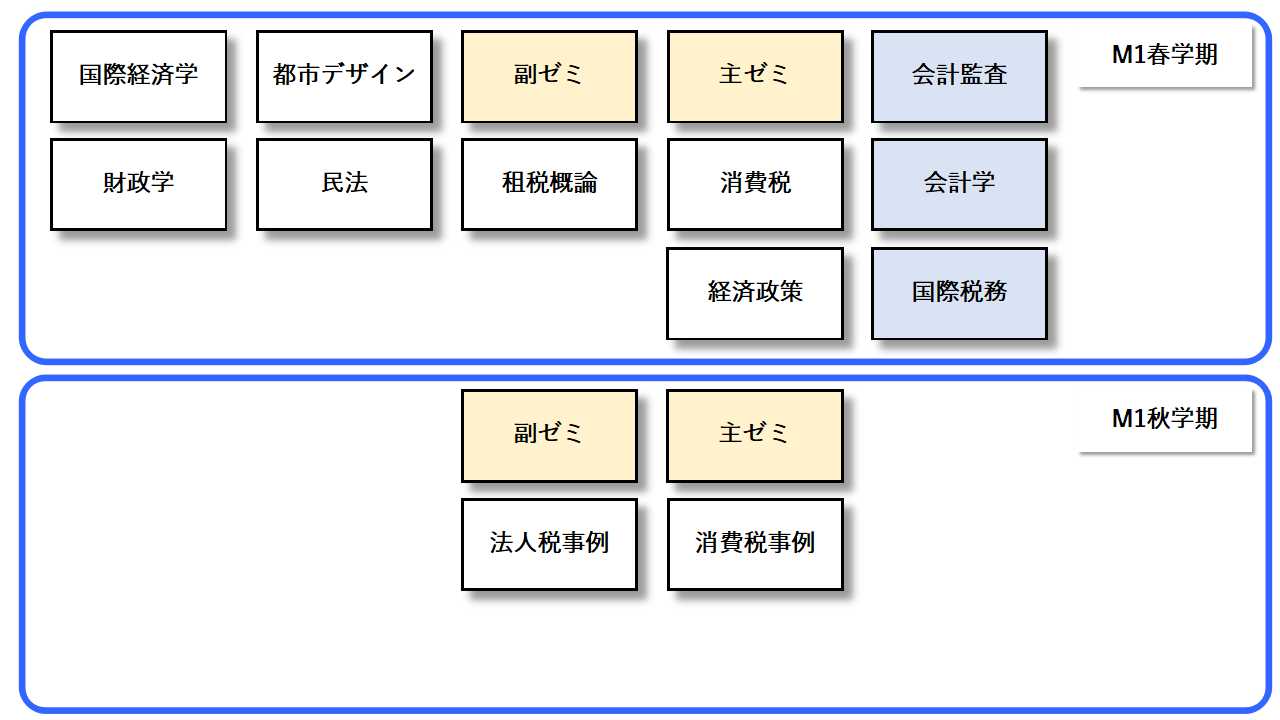

予想通り、10科目で20単位を取得できた。(2単位×10科目)

ひとまず、修士1年目の学習目標として、単位の取得を考えていたので十分な成果でした。

あとは、主指導教員のゼミ8単位、副指導教員のゼミ4単位、の取得を確実にしたいところ。

これらがうまく単位認定されると、20+8+4=32単位となる。

32単位で卒業の必要条件を満たせる。

あとは税法に関する修士論文をしっかり書き上げることですね。

当面は、(1)研究テーマの選定を行い、(2)論文の論旨を考え、(3)文献収集を進める、ことだね。

2020年秋にも、研究テーマと要旨の構想を発表する機会があるようなので、それに備えなきゃ。

一方で、秋学期は授業の履修を大幅に減らすことができそうなので。

そこでできた時間を、税理士試験の受験勉強にあてたいと思う。

▼ 追記 :

今後の履修スケジュールを確認していったら。

修士1年 秋学期(後期) 通学週2回

修士2年 春学期(前期) 通学2週間に1回

修士2年 秋学期(後期) 通学2週間に1回

通学の回数自体はもうだいぶん少なくていいことが判明。いよいよ修士論文の作成だけ、ということですね。

予想通り、10科目で20単位を取得できた。(2単位×10科目)

ひとまず、修士1年目の学習目標として、単位の取得を考えていたので十分な成果でした。

あとは、主指導教員のゼミ8単位、副指導教員のゼミ4単位、の取得を確実にしたいところ。

これらがうまく単位認定されると、20+8+4=32単位となる。

32単位で卒業の必要条件を満たせる。

あとは税法に関する修士論文をしっかり書き上げることですね。

当面は、(1)研究テーマの選定を行い、(2)論文の論旨を考え、(3)文献収集を進める、ことだね。

2020年秋にも、研究テーマと要旨の構想を発表する機会があるようなので、それに備えなきゃ。

一方で、秋学期は授業の履修を大幅に減らすことができそうなので。

そこでできた時間を、税理士試験の受験勉強にあてたいと思う。

▼ 追記 :

今後の履修スケジュールを確認していったら。

修士1年 秋学期(後期) 通学週2回

修士2年 春学期(前期) 通学2週間に1回

修士2年 秋学期(後期) 通学2週間に1回

通学の回数自体はもうだいぶん少なくていいことが判明。いよいよ修士論文の作成だけ、ということですね。